In het artikel van vrijdag 22 juni 2018 in de Limburger (bron ANP) staan wat vreemde beweringen over de woningprijzen in Limburg. Hoe zit het nou precies? De bron voor alle data over de woningmarkt is het Kadaster. Deze deelt de data o.a. met het CBS en daar publiceren beide instellingen over. De media maakt hier gretig gebruik van. Enerzijds wordt door beide instellingen over de absoluut gemiddelde koopsom gepubliceerd, anderzijds over de prijsindex bestaande koopwoningen (PBK index). De PBK index is een methode waarbij de werkelijke koopsom wordt bewerkt, o.a. op basis van de WOZ waarden. Op de website van het CBS (zie hierna) wordt uitgelegd waarom de PBK index een betere methode is om de woningprijzen te vergelijken. Meer dan eens heb ik dit betwijfeld, maar daar gaat het nu niet om. Het grootste gevaar zit ‘m in het feit dat doorgaans niet duidelijk wordt aangegeven waar het over gaat, de index of de absolute koopsom.

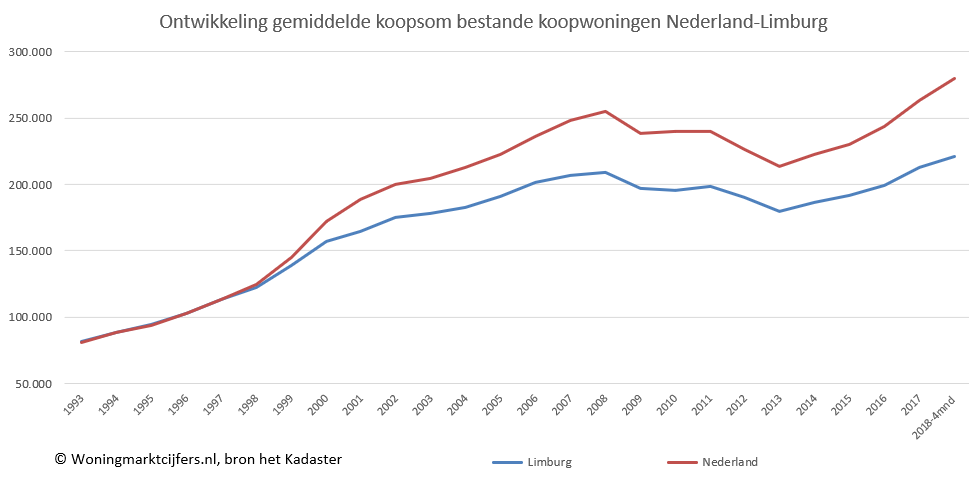

Koopsom Limburg hoger dan in 2008

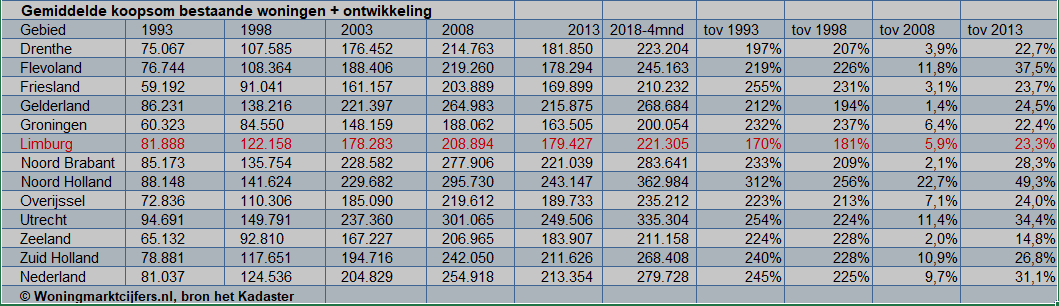

In 1993 is het Kadaster gestart met de huidige registratiemethode. De koopsom in Limburg ligt in dat jaar een fractie hoger dan deze van Nederland. In de grafiek is te zien dat Limburg vanaf 1998 de landelijke trend niet meer kan volgen. Op dit moment bedraagt het koopsomverschil € 58.000. In de tabel die volgt is de absoluut gemiddelde koopprijs per provincie weergegeven. In de vergelijking tussen 2018 versus 1993 en 1998 laat Limburg inderdaad de kleinste ontwikkeling zien. Meerdere oorzaken kunnen hieraan ten grondslag liggen, onder andere de economische ontwikkelingen, gemiddeld inkomen etc. Van enige krimp van de bevolking of huishoudens was nog geen sprake. In 2018 ligt de koopsom in werkelijkheid echter hoger dan in 2008, 5,9% om precies te zijn en dus niet lager zoals in het artikel wordt beweerd. In vergelijking met het dip-jaar 2013 doet Limburg het iets minder goed dan landelijk, maar is ook weer niet het slechtste jongetje van de klas.

PBK index geeft een ander beeld

Wanneer we de prijsindexcijfers in onderstaande grafiek bestuderen, dan zien we inderdaad een ander beeld. Limburg heeft in 1995 en 1998 met 53,5 respectievelijk 72,6 het allerhoogste indexcijfer van alle provincies. Dit is op zijn zachtst gezegd merkwaardig omdat 4 andere provincies een veel hoger prijsniveau hebben. Noord Holland en Utrecht hebben de hoogst gemiddelde koopsom, maar een lager indexcijfer. Het cijfer is ook hoger dan dat van Nederland, terwijl we zojuist gezien hebben dat het koopsomniveau in die jaren ongeveer gelijk is. Op de top van de markt in 2008, heeft Friesland het hoogste indexcijfer. Geen idee waar dit vandaan komt. In 2013, het dieptepunt in de markt, heeft Noord Holland nog steeds het laagste indexcijfer om vervolgens in 2018 het hoogste niveau te bereiken. Helaas kan ik deze verschillen in ontwikkeling niet verklaren. De bronnen hebben mij eveneens niet wijzer kunnen maken.

Nieuwe index reeks in 2018

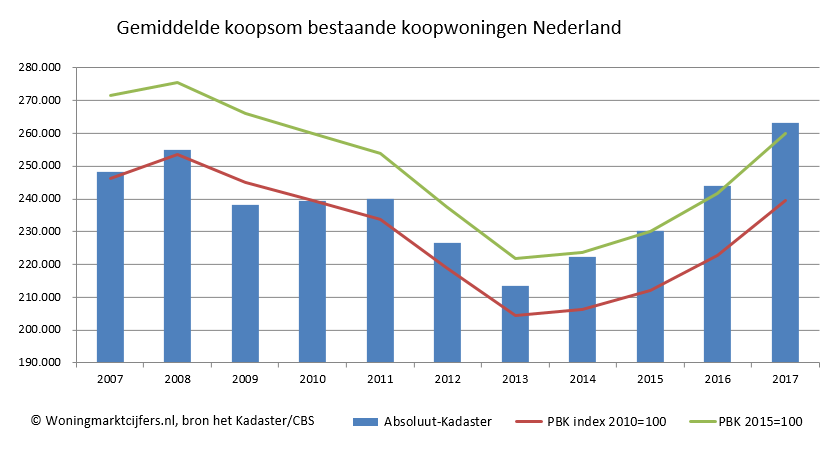

Een prijsindex kan zeker een waardevolle bijdrage leveren. In de crisisjaren werden bijvoorbeeld minder vrijstaande woningen verkocht. Hierdoor zakt de gemiddelde koopsom extra sterk. Of de inbreng van de WOZ waarden waardevol is valt te betwijfelen. De WOZ waarden worden steeds beter maar lopen lang niet altijd in de pas met de verkoopprijzen, soms te hoog, dan weer te laag. Tot 2018 werd gewerkt met de Index 2010. Deze index liep van 2007 tot 2010 vrijwel gelijk met de gemiddelde koopsom. Daarna bleef de index achter en werden de verschillen onverklaarbaar groot. Begin 2018 is de reeks 2015 ingevoerd. De eerste maanden van 2018 is deze in lijn met de absolute koopsom. Wanneer we echter de index in de tijd terugkijken, zien we de verschillen oplopen. Maakt dat iets uit, zult u zich afvragen? Wanneer u of een makelaar de huidige woningwaarde wil terugrekenen naar 2007, krijgt met beide methodes een verschil van € 35.000. het is maar dat u het weet.

Met dit bericht, hoop ik meer duidelijk te hebben gegeven over het gebruik van de verschillende methoden om huizenprijzen in beeld te brengen. Het vermelden van de exacte bron blijft wezenlijk.

Leo van de Pas, directeur Woningmarktcijfers.nl tel.: 045-4040250 mobiel: 065336840

E: info@woningmarktcijfers.nl / www.woningmarktcijfers.nl Twitter: #woningmarktnl

(uitleg website)

Het verschil tussen de PBK en de gemiddelde koopsom

Het prijsindexcijfer van bestaande koopwoningen (PBK) geeft een beter beeld van het prijsverloop van bestaande woningen dan de gemiddelde koopsom. Dit komt door de correctie met de WOZ-waarde. Hierdoor wordt het verschil tussen dure en minder dure huizen uit de vergelijking van de prijzen gehaald. De gemiddelde koopsom geeft de gemiddelde prijs van alle verkochte woningen die het Kadaster registreerde in een specifieke periode (kwartaal of jaar). Als wij bijvoorbeeld veel vrijstaande woningen registreerden, ligt de gemiddelde koopsom vaak hoger dan een periode waarin wij meer appartementen registreerden. Maar ook een grachtenpand in Amsterdam als tussenwoning heeft een veel hogere koopsom dan een tussenwoning in Stadskanaal. In het artikel ‘Waarom is de gemiddelde koopsom geen goede huizenprijsindicator?’ leggen we dit meer gedetailleerd uit. Lees het artikel op de website van het CBS.